Sprawdź, jak Open Banking 3.0 zmienia podejście do danych finansowych, płatności i bezpieczeństwa. Czy nowe regulacje całkowicie zastąpią PSD2? Dowiedz się, jakie wyzwania i szanse czekają banki, fintechy i użytkowników w nowej erze otwartych usług finansowych.

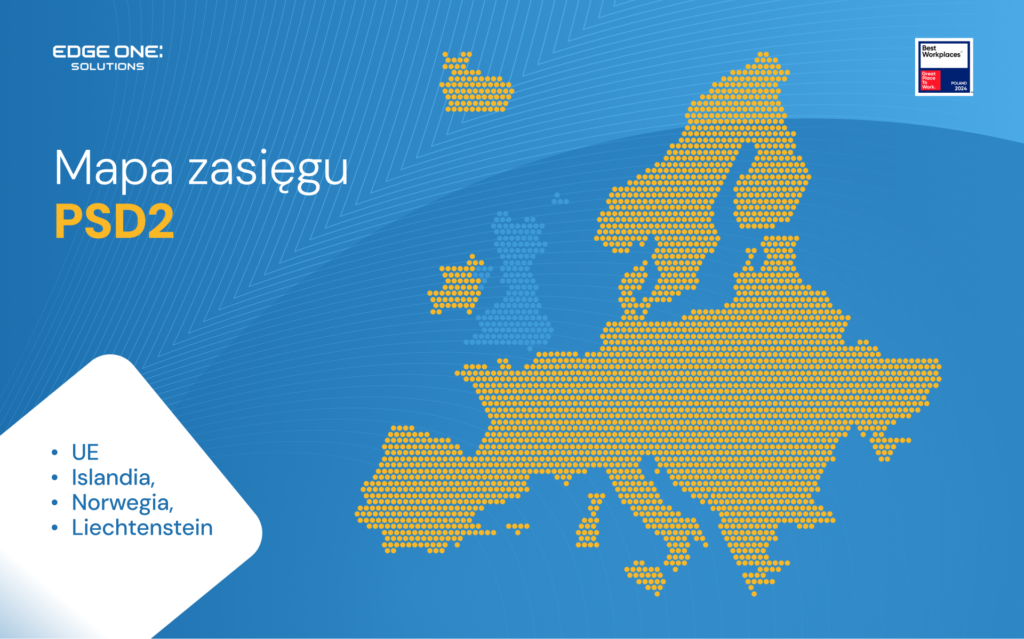

Pamiętasz, jak kilka lat temu dyrektywa PSD2 wywróciła do góry nogami sektor bankowy? Ta niepozorna regulacja – Payment Services Directive 2 – objęła swoim zasięgiem cały Europejski Obszar Gospodarczy, czyli Unię Europejską, Islandię, Norwegię i Liechtenstein. Dzięki niej położono fundament pod to, co dziś znamy jako otwartą bankowość. PSD2 nie tylko usprawniła system płatności w UE, ale też otworzyła drzwi do nowych technologii finansowych, co w Polsce wykorzystaliśmy wyjątkowo skutecznie. A kto najbardziej skorzystał? My, zwykli klienci – bo większa konkurencja na rynku przełożyła się wprost na lepsze oferty.

PSD2 to prawdziwy przełom – zmieniła skostniałe modele bankowe i otworzyła przestrzeń dla innowacji. Zmuszając banki do udostępnienia danych przez API, dyrektywa pchnęła je w objęcia nowych technologii i zewnętrznych partnerów. To właśnie dlatego mogliśmy obserwować błyskawiczny rozwój fintechów i poprawę bezpieczeństwa naszych transakcji. Dziś, gdy oczekiwania klientów rosną, a technologia pędzi do przodu, tradycyjny model otwartej bankowości ewoluuje w kierunku Open Banking 3.0. W tym artykule przyjrzymy się, co zmienił PSD2, jakie nowe możliwości przynosi Open Banking 3.0 i jakie wyzwania stoją przed branżą finansową.

Jak PSD2 wpłynęło na bankowość?

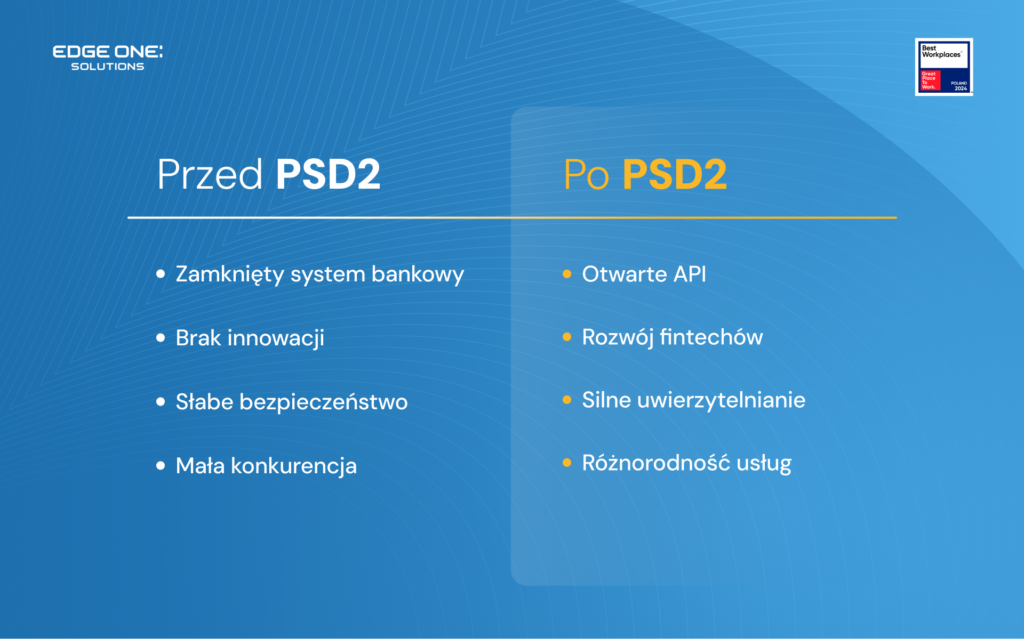

PSD2 dosłownie wstrząsnęło sektorem bankowym. Postawiło na zwiększenie konkurencji, przejrzystości i bezpieczeństwa transakcji. Banki musiały otworzyć swoje skarbnice danych dla zewnętrznych firm poprzez standardowe interfejsy API, co stworzyło przestrzeń dla zupełnie nowych usług. W rezultacie my, jako klienci, zyskaliśmy dostęp do spersonalizowanych ofert, a fintechy mogły wprowadzać innowacje oparte na analizie naszych danych. Ale PSD2 to nie tylko nowoczesne usługi – to również strażnik naszego bezpieczeństwa, który wprowadził silne uwierzytelnianie i dedykowane protokoły podlegające regularnym kontrolom.

Wprowadzenie obowiązku udostępniania danych bankowych z wykorzystaniem API

Kluczem do rewolucji PSD2 było zmuszenie banków do udostępnienia danych przez bezpieczne API. Ta standaryzacja komunikacji między systemami bankowymi a zewnętrznymi aplikacjami pozwoliła na integrację nowoczesnych rozwiązań przetwarzających dane finansowe w czasie rzeczywistym. Firmy takie jak Tink czy TrueLayer pokazały, jak API może budować nowoczesne systemy finansowe i tworzyć usługi dopasowane do naszych indywidualnych potrzeb.

Dzięki temu ujednoliceniu systemu finansowego możemy dziś śledzić rachunki z różnych banków w jednym miejscu – czy to nie brzmi kusząco?

Rozwój fintechów i nowych modeli biznesowych opartych na otwartej bankowości

Otwarcie dostępu do danych stało się katalizatorem dla innowacyjnych firm fintech. Nowi gracze wykorzystali możliwości PSD2 do tworzenia aplikacji, które pomagają nam zarządzać budżetem, oferują mobilne płatności czy platformy inwestycyjne. Dzięki temu rynek finansowy stał się bardziej konkurencyjny, a my zyskaliśmy szerszy wybór usług dopasowanych do naszych potrzeb.

Najlepszym przykładem tego rozwoju jest nasz polski system BLIK, oparty na 6-cyfrowych kodach wygasających po 120 sekundach. To flagowe rozwiązanie, z którego korzystamy od lat, dopiero teraz wkracza na rynki międzynarodowe. Dzięki open bankingowi możemy też łatwo zakładać karty prepaid czy korzystać z usług wielowalutowych jak Revolut.

Wzmocnienie bezpieczeństwa transakcji i uwierzytelniania użytkowników

Wraz z otwarciem danych bankowych, kluczowym zadaniem stało się zwiększenie bezpieczeństwa transakcji. PSD2 wprowadziło obowiązkowe uwierzytelnianie dwuskładnikowe (SCA), co znacząco ograniczyło ryzyko oszustw. Nowoczesne technologie, takie jak biometryka oraz dynamiczne tokeny, podnoszą poziom ochrony zarówno danych, jak i całych transakcji, budując większe zaufanie klientów do korzystania z usług finansowych.

Dzięki PSD2 klasyczne tokeny oraz generatory kodów są już reliktem przeszłości. Do logowania konieczne jest nie tylko hasło, ale również drugi składnik weryfikujący tożsamość. Coraz częściej w tym celu wykorzystywane są dane biometryczne – odcisk palca lub skan twarzy.

Zwiększenie konkurencji i transparentności w sektorze finansowym

Obowiązek udostępniania danych sprawił, że rynek finansowy stał się bardziej konkurencyjny. Możemy teraz wybierać między tradycyjnymi bankami a nowymi, innowacyjnymi fintechami, które często oferują lepsze warunki, niższe opłaty i szybszy dostęp do informacji. Przejrzystość działań instytucji finansowych stała się priorytetem, co pozytywnie wpłynęło na całą branżę.

Dzięki jasnym wytycznym obowiązującym wszystkie podmioty finansowe, niezależnie od ich wielkości, nie musimy obawiać się o bezpieczeństwo naszych danych i pieniędzy. Warto pamiętać – sektor finansowy jest jednym z najbardziej regulowanych sektorów gospodarki.

Przykłady z rynków

Aby lepiej zobrazować wpływ otwartej bankowości, warto przytoczyć kilka znanych przykładów z różnych regionów:

Europa

Pierwsza dyrektywa PSD została wprowadzona na rynek 18 lat temu. Dzięki tej wczesnej reakcji europejski rynek finansowy jest znacznie bardziej rozwinięty niż chociażby w Stanach Zjednoczonych. Fintechy takie jak Revolut, N26 czy Starling Bank wprowadziły nowatorskie rozwiązania, dzięki którym możemy zarządzać swoimi finansami w pełni mobilnie. Integracja z otwartymi API pozwoliła im oferować usługi wyróżniające się niskimi opłatami i intuicyjnym interfejsem.

Część usług idzie o krok dalej – nie pozwala już na logowanie do konta przez komputer. Usługi finansowe oparte wyłącznie na aplikacjach stają się coraz popularniejsze. Niższy koszt produkcji i obsługi przekłada się na lepsze warunki dla nas – klientów końcowych.

Ameryka Północna

Firmy współpracujące z platformami API, np. Plaid, zrewolucjonizowały sposób, w jaki użytkownicy łączą swoje konta bankowe z aplikacjami finansowymi. W rezultacie możliwe stało się tworzenie rozwiązań opartych na analizie danych w czasie rzeczywistym, co znacząco podniosło jakość usług. Dzięki dostępności API możliwe jest np. analizowanie wydatków poniesionych na subskrypcje opłacane w modelu comiesięcznym.

Inne rynki

W krajach takich jak Australia, Kanada czy Singapur wdrażane są podobne standardy otwartej bankowości, co przyczynia się do globalizacji trendów. Lokalne fintechy oraz międzynarodowe korporacje coraz częściej korzystają z otwartych API, co umożliwia im tworzenie kompleksowych rozwiązań finansowych dostosowanych do specyfiki danego rynku.

Perspektywa globalna

Rozwój open bankingu oraz znacząca cyfryzacja sektora finansowego w naturalny sposób zachęciła do inwestycji firmy z sektora big tech. Giganci tacy jak Apple czy Samsung współpracują z sektorem finansowym, oferując własne usługi, jak Apple Card w USA czy płatności Samsung Pay.

Open Banking 3.0 – nowy etap ewolucji

Rozszerzenie dostępu do danych

W erze Open Banking 3.0 udostępnianie danych wykracza poza zwykłe konta bankowe. Coraz częściej integrowane są informacje z sektora ubezpieczeniowego, inwestycyjnego i innych obszarów finansowych. Taka poszerzona dostępność danych pozwala na tworzenie bardziej kompleksowych i spersonalizowanych ofert.

Już dziś z poziomu aplikacji bankowej na naszym smartfonie możemy kupić ubezpieczenie komunikacyjne czy podróżne. Coraz więcej instytucji finansowych uruchamia własne programy lojalnościowe, aby przyciągnąć i zatrzymać klientów.

Większa personalizacja usług

Dzięki zaawansowanej analizie danych możliwe jest jeszcze dokładniejsze dopasowanie ofert do naszych indywidualnych oczekiwań. Techniki big data pozwalają analizować nasze zachowania w czasie rzeczywistym, co skutkuje dynamicznym dostosowywaniem produktów i usług do aktualnych trendów.

Aplikacje finansowe reagują na bieżąco i informują nas za pomocą powiadomień push. Duży przelew pojawił się na Twoim koncie? Prawdopodobnie dostaniesz powiadomienie o preferencyjnej ofercie lokaty lub inwestycji.

Bezpieczeństwo na wyższym poziomie

Nowa generacja rozwiązań opiera się na wdrażaniu sztucznej inteligencji (AI) i nowoczesnych metodach weryfikacji użytkowników. Automatyczne systemy wykrywania anomalii, biometryczne metody identyfikacji i zaawansowane mechanizmy ochrony danych stanowią fundament podwyższonego poziomu bezpieczeństwa.

Analiza zachowań behawioralnych w aplikacjach bankowych pozwala wykryć działania cyberprzestępców i uchronić nas przed stratami. Wystarczy odmienne zachowanie, takie jak długie przeglądanie historii czy kilkukrotne próby logowania z różnych miejsc, aby system zablokował dostęp.

Ekspansja poza Europę

Standardy otwartej bankowości, które zainicjowało PSD2, zyskują na znaczeniu również na rynkach globalnych. W krajach takich jak Australia, Kanada czy Singapur obserwujemy dynamiczne wdrażanie podobnych rozwiązań, co przyczynia się do globalizacji standardów bezpieczeństwa i przejrzystości.

Wyzwania dla Open Banking 3.0

Nowe regulacje

W miarę rozwoju technologii integracja systemów finansowych postępuje, generując konieczność zmian legislacyjnych. Sektor finansowy jest kolejnym przykładem, w którym prawo nie nadąża za możliwościami technologicznymi. Kluczowym pytaniem pozostaje, jakie przepisy zastąpią PSD2 i jakie będą ich konsekwencje dla banków oraz firm fintech.

Ochrona prywatności

Rosnąca ilość dostępnych danych stawia wyzwania związane z ochroną naszej prywatności. Kluczowe jest wypracowanie mechanizmów, które pozwolą na równoważenie dostępu do informacji z zachowaniem najwyższych standardów bezpieczeństwa danych osobowych.

Interoperacyjność systemów

Różnorodność stosowanych standardów API w poszczególnych krajach utrudnia jednolitą integrację systemów finansowych. Wyzwaniem pozostaje stworzenie spójnych standardów, które umożliwią płynną komunikację między różnymi platformami i instytucjami na poziomie międzynarodowym.

Budowanie zaufania klientów

Aby chętniej korzystać z nowych rozwiązań fintech, niezbędne jest zbudowanie trwałego zaufania. Przejrzystość działań, skuteczne zabezpieczenia oraz edukacja w zakresie nowych technologii są fundamentem, który pozwala przekonać nas do korzystania z otwartej bankowości.

Open Banking – czego możemy się spodziewać?

Open Finance

Koncepcja Open Finance obejmuje również inwestycje i ubezpieczenia. Dzięki temu klienci mogą korzystać z kompleksowych usług finansowych, zintegrowanych na jednej platformie, co ułatwia zarządzanie finansami osobistymi.

Rozwój embedded finance

Embedded finance to integracja usług finansowych bezpośrednio w aplikacjach e-commerce, mediach społecznościowych i innych platformach cyfrowych. Przykłady takie jak Amazon Pay czy Shopify Payments pokazują, jak łatwo możemy dokonywać transakcji i zarządzać finansami bez konieczności korzystania z tradycyjnych systemów bankowych.

Wpływ AI i Big Data

Analiza danych w czasie rzeczywistym, wspierana przez AI i technologie big data, umożliwi jeszcze bardziej precyzyjne dopasowanie ofert do naszych potrzeb. Dynamiczne systemy rekomendacji oraz automatyzacja procesów decyzyjnych stanowią klucz do przyszłych innowacji w sektorze finansowym.

Open Banking 4.0?

Pytanie o kolejną ewolucję otwartej bankowości już budzi zainteresowanie ekspertów. Możliwe, że kolejnym krokiem będzie Open Banking 4.0 – głębsza automatyzacja i jeszcze większa integracja systemów w ramach globalnej gospodarki cyfrowej. Technologie takie jak blockchain czy Internet Rzeczy (IoT) mogą zrewolucjonizować sposób, w jaki instytucje finansowe funkcjonują na całym świecie.

Podsumowanie

Świat finansów zmienia się szybciej niż kiedykolwiek. Banki, fintechy i regulatorzy muszą współpracować, aby zapewnić nam jeszcze lepsze, bezpieczniejsze i bardziej dostępne usługi. Transformacja, którą rozpoczęło PSD2, nie tylko zmieniła sposób, w jaki banki udostępniają dane i zapewniają bezpieczeństwo transakcji, ale stała się fundamentem dla dynamicznego rozwoju fintechów i nowoczesnych modeli biznesowych.

Open Banking 3.0 otwiera nowe możliwości dzięki rozszerzeniu dostępu do danych, większej personalizacji usług i podwyższeniu standardów bezpieczeństwa. Wobec wyzwań związanych z nowymi regulacjami, ochroną prywatności i interoperacyjnością systemów, kluczowe pozostaje budowanie naszego zaufania jako klientów.

Przyszłość sektora finansowego, z koncepcjami takimi jak Open Finance, embedded finance oraz potencjalnym Open Banking 4.0, zapowiada kolejne przełomy w globalnej gospodarce cyfrowej. A Ty, czy jesteś gotowy na tę finansową rewolucję?

Przeczytaj również: Jak stworzyć idealną aplikację bankową? Praktyczny przewodnik w kilku krokach!